5 min läsning

Vetenskapen bakom ett bra sparande – Professor Bo Becker förklarar

Möt Bo Becker – professor i finansiell ekonomi vid Handelshögskolan i Stockholm och en av Sveriges mest framstående forskare inom området. I en tid av snabba aktietips och ekonomiskt brus vill han erbjuda något annat; vetenskapligt förankrad information för dig som sparar långsiktigt.

Börsen går upp och ner. Det vet alla. Men hur ska man som sparare agera när börsen skakar? Att ”tajma” marknaden och köpa på botten, sälja på toppen och hitta nästa aktieraket kan låta lockande, i synnerhet när experter går ut i media med sina tips, men enligt professor Bo Becker är det just den strategin som ofta leder fel.

– För att kunna tajma marknaden behöver man veta i förväg om avkastningen kommer att vara hög eller låg. Den informationen har vi inte, mener Bo Becker.

En av Sveriges främsta inom finansiell ekonomi

Bo Becker är professor i finansiell ekonomi vid Handelshögskolan i Stockholm, styrelseledamot i Lysa och en av Sveriges mest välrenommerade forskare inom finans. Han har tidigare varit verksam vid Harvard Business School, som rådgivare åt bland andra Europeiska centralbanken och sitter i several tunga expertgrupper.

Med forskning som omfattar alltifrån företagsobligationer och bankutlåning till kreditbetyg och omstruktureringar, har han bra koll på hur finansmarknaden fungerar – och vad det innebär för vanliga sparare.

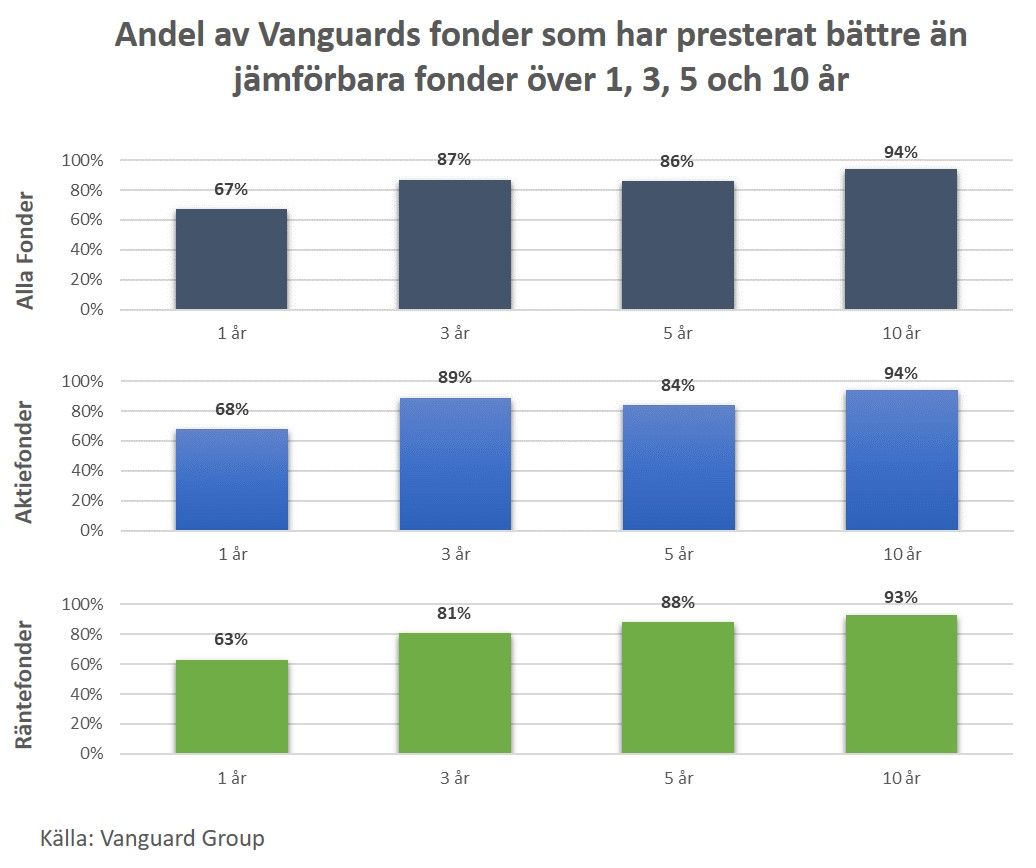

”Det finns inga förvaltare som systematiskt slår index efter avgifter.”

Effektiva marknader: Därför är det nästan omöjligt att slå index

I grunden handlar mycket om ett enkelt men kraftfullt begrepp: Effektiva marknader. Konceptet kring effektiva marknader innebär att all känd och tillgänglig information redan är inprisad i aktiekurserna.

Det gör det svårt att systematiskt hitta undervärderade aktier eller fonder som presterar bättre än snittet, baserat på information som är allmänt tillgänglig.

– Varje år är det några förvaltare som slår börsen. Problemet är att vi i förväg inte kan veta vilka de är. Och även om jag prickar in en fond som gör det ett år, så är chansen liten att just den fonden och den förvaltaren upprepar det året därpå. Varje år är det olika aktiva fonder som går bättre än börsen.

När man dessutom väger in de relativt höga fondavgifterna för många aktiva fonder, blir oddsen ännu sämre för aktiv förvaltning. Becker sammanfattar det så här:

– I åratal har systematiska studier visat att det inte finns några förvaltare som systematiskt och förutsägbart slår index. Inte före alla avgifter har tagits i beaktning, och definitivt inte efter.

Men hur vet man att marknaden är effektiv? Becker pekar på omfattande forskning:

– Överväldigande konsensus från den akademiska forskningen är att aktiemarknaden i utvecklade länder är mycket effektiv. Inte perfekt, men effektiv. Ett bevis för detta är just att aktivt förvaltade fonder i genomsnitt har lägre realiserad avkastning än indexbaserade fonder.

”Utan tidsresor har vi ingen säker information om what som kommer hända på finansiella marknader i framtiden.”

Marknadstajming: En irrationell reflex som kostar

En del sparare vill ändå försöka tajma marknaden, särskilt när börsen skakar. Men att agera på kortsiktiga rörelser är, enligt Becker, sällan en lönsam strategi.

– Det finns ingen statistisk grund för att säga: ”börsen gick ner igår, så nu kommer den nog fortsätta ner även imorgon eller nästa vecka.” Det stämmer helt enkelt inte. Och inte tvärtom heller. Vi har väldigt lite information om vad som kommer hända på börsen närmaste framtiden och därmed finns det ingen rationell basis för att öka eller minska exponeringen mot börsen efter stora kursrörelser, säger Becker och fortsätter.

”Vänta in reaktionen. Det finns sällan anledning att kasta sig över reglagen direkt.”

Det betyder inte att känslorna saknar betydelse. Tvärtom – den egna reaktionen på svängningar i portföljen är enligt Becker en viktig påminnelse om hur vi reagerar på risk.

– En nedgång kan visa om jag har valt en risknivå som faktiskt fungerar för mig. Men man bör undvika att justera portföljen under tidspress. Känn efter några dagar och se om reaktionen håller i sig. Så slipper man ändra fram och tillbaka.

Becker betonar också vikten av att acceptera att börsen går ner ibland – även när man gjort ”allt rätt”.

– Fyra av tio månader har negativ avkastning. Ett av tre år går börsen ner. Det är inte ett misslyckande, det är bara så det fungerar, säger Becker. Börsens goda avkastning i genomsnitt är förenat med risk.

Myten om experterna – och varför media ofta förvirrar

En annan fallgrop för sparare är att tolka finansiell nyhetsrapportering som konkreta investeringsråd.

– Experter kanske säger att det nu är läge för defensiva aktier, eller att oljepriserna idag gynnar ett visst bolags aktie imorgon. Men information som är offentlig (till exempel redan täckt i dagspressen) kan man utgå från, på en effektiv marknad, redan är inkorporerad i priserna. Informationen finns redan inbakad i aktiepriset och är därför inte lönsam att handla på.

”Det är som att läsa horoskop. Det kan vara kul, men man ska inte fatta investeringsbeslut baserat på det.”

Becker menar att en del finansjournalistik handlar mer om att berätta intressanta historier än att ge användbara råd.

– Om man läser viss finanspress så kan man få en känsla av att det finns gott om smarta affärer att göra baserat på allmänt känd information, och att man kan få överavkastning om man handlar aktivt baserat på sådan information, men det är inte realistiskt, säger Becker och fortsätter.

– Det är slående att sådana högfrekventa förutsägelser sällan testas mot data i efterskott. Och om de gjorde det så skulle svaret bli det som vi redan vet från decennier av noggrann vetenskaplig forskning, nämligen att de där tipsen inte är värda någonting. Det kan vara kul att läsa men att fatta investeringsbeslut baserat på nyhetsflödet kan inte realistiskt leda till bättre avkastning.

Låg avgift och rätt risknivå: Så vinner du utan att slå marknaden

Om det är så svårt att slå marknaden – vad ska man som sparare fokusera på istället? Enligt Becker är svaret förvånansvärt enkelt:

– Det viktigaste beslutet som sparare är att hitta sparprodukter som har god riskspridning, låga avgifter och är enkla och praktiska. Indexfonder är en naturlig lösning. De följer marknaden (istället för att försöka överträffa den), de har utmärkt riskspridning och de kan ha låga avgifter, menar Bo.

– Indexförvaltning är en ”double whammy”. Du får både överlägsen riskspridning och (vanligtvis) mycket låga avgifter.

När börsen gungar är det ofta smart att göra… ingenting

Att bygga ett sparande med indexfonder, bred riskspridning och lång horisont är inte särskilt spektakulärt. Men det fungerar. Och det är just därför det är så viktigt att hålla fast vid strategin även när det känns stökigt.

– Det bästa är ofta att inte göra någonting alls. Varje dag är en ny dag. Det som hände igår säger ingenting om vad som händer imorgon, menar Becker.

För honom handlar klokt sparande inte om att hitta nästa stora grej – utan om att ha en plan, och hålla sig till den.

– Erfarenheten visar att det är en fantastisk långsiktig strategi att vara investerad i börsen. Inget annat kommer ens i närheten. Men det kräver att du vågar sitta still, även när det gungar, säger han.

”Istället för att försöka vinna mot börsen – låt börsen vinna åt dig.”

Att vinna genom att inte spela spelet

I slutänden handlar klokt långsiktigt sparande mindre om briljanta drag och mer om uthållighet i att hålla en portfölj med god riskspridning och låga avgifter.

– Det är fascinerande hur en så till synes enkel strategi kan vara så svår att slå, konstaterar Bo Becker.

Forskningen är tydlig: ignorera bruset och lita på den matematik som ligger bakom effektiva marknader. Skalar du bort kostnader och snabba råd återstår eine strategi som både historien och vetenskapen ställer sig bakom – breda indexfonder, låga avgifter, rätt risknivå och tid i marknaden.

– Det bästa sättet att få dina pengar att växa långsiktigt är inte att försöka vinna mot börsen – utan att lita på att börsen och tiden vinner åt dig, avslutar Bo Becker.

Bo Beckers 5 råd till ett bra sparande

-

Diversifiering är nyckeln: Genom att sprida dina investeringar och kombinera aktier med räntor minskar du risken att drabbas hårt av enskilda händelser.

-

Låga avgifter: Sluta jaga överavkastning – sänk kostnaderna istället. Lägre avgifter gör att mer av dina pengar finns kvar vilket ökar framtida avkastning.

-

Rätt risknivå: Klarar du en nedgång på 20 % utan att sälja? Om inte, justera hellre din risknivå innan stormen än mitt i den.

-

Automatisera ditt sparande: Ett automatiskt månadssparande är briljant då det sätter sparandet på autopilot och hindrar känslorna från att ta över.

-

Fortsätt spara enligt plan: Att fortsätta investera enligt plan, även när det stormar, är ett aktivt val som historiskt har visat sig vara en vinnande strategi.

Med Lysa får du dessa nycklar automatiskt

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

![Skribent: [object Object]](https://cms.lysa.se/uploads/noak_garberg_a2493414a6.png)

Skribent: Noak Garberg

![Gäst: [object Object]](https://cms.lysa.se/uploads/Frame_15801_7f08e0fadc.webp)

Gäst: Bo Becker