Bildtext: Oscar Björklund, VD Lysa Fonder

5 min läsning

Från en till fyra räntefonder – och vad det betyder för ditt sparande

Ända sedan starten 2020 har vi på Lysa Fonder jobbat för att utveckla förvaltningen så att sparandet med Lysa alltid anpassas efter olika kunders behov och sparhorisonter. De senaste åren har vi jobbat mycket med att effektivisera aktiedelen i ditt sparande. Nu tar vi nästa steg – med fokus på räntedelen. Genom att gå från en bred räntefond till fyra specialiserade byggstenar anpassas nu räntedelen i din breda portfölj ännu mer efter din sparhorisont.

Aktierna får rubrikerna – räntorna ger lugnet

För de flesta är räntedelen inte det mest spännande i sparandet. Det är oftast aktierna som får uppmärksamheten. Det är där börsen svänger, rubrikerna skrivs och det är där många tänker att själva sparandet "händer". Men vi har alltid sett det lite annorlunda.

För oss är räntedelen portföljens krockkudde. Den är en viktig del av helheten – särskilt för dig som vill ha ett stabilt sparande, närmar dig ett sparmål eller vill ha en portfölj som är byggd för att klara mer än bara bra börsår.

Att ha rätt fördelning i portföljen mellan aktier och räntor är en sak. Men på samma sätt som vi har utvecklat aktiebenet i förvaltningen, bland annat med nya direktinvesterande fonder och matarfonder, så har vi under en längre tid tittat på hur vi kan utveckla räntebenet med en uppdelning av fler räntefonder, så att varje kunds portfölj blir ännu mer anpassad för just dennes sparhorisont.

Vi gör grovjobbet – så att du kan tänka på annat

Ränteförvaltning är komplext. På aktiesidan handlar mycket inom indexbaserad förvaltning om att köpa hela marknaden på ett så effektivt sätt som möjligt.

På räntesidan behöver vi navigera mellan helt andra typer av risker, exempelvis ränterisk, kreditrisk, pengarnas investeringshorisont och hur portföljen påverkas när ränteläget förändras.

Det här är sådant som vi på fondbolaget tycker är väldigt intressant, men som du som kund inte ska behöva lägga din tid eller energi på.

Vår uppgift är att skruva på detaljerna under huven och optimera din portfölj så att den hela tiden anpassas efter dina mål – utan att du behöver tänka på det.

Vår storlek öppnar nya dörrar

Räntefonder kräver stor volym för att handel och förvaltning ska bli riktigt kostnadseffektiv. I takt med att fler har gett oss förtroendet att förvalta sina pengar – vi passerade nyligen 55 miljarder kronor i förvaltat kapital – har nya dörrar öppnats.

Det här har gjort att vi har kunnat fördjupa vårt samarbete med Vanguard, vilket i sin tur har gjort det möjligt för oss att bygga en mer specialiserad ränteförvaltning för våra kunder.

En bred räntefond blir fyra smarta byggstenar

Tidigare bestod räntedelen för kunder med ett brett investeringsfokus av en bred räntefond. Nu delar vi upp den i fyra mer specialiserade byggstenar:

- Korta svenska räntor

- Långa svenska räntor

- Korta globala räntor

- Långa globala räntor

Sparhorisonten bestämmer fördelningen

Poängen är inte att du aktivt ska välja mellan dessa. På samma sätt som vi tar hand om fördelningen mellan de olika aktiefonderna i aktiedelen av din portfölj, tar vi hand om fördelningen mellan dessa räntefonder i räntedelen av din portfölj.

Genom att ha fler fonder med olika inriktningar kan vi bättre anpassa räntedelen i din portfölj efter hur länge du ska spara.

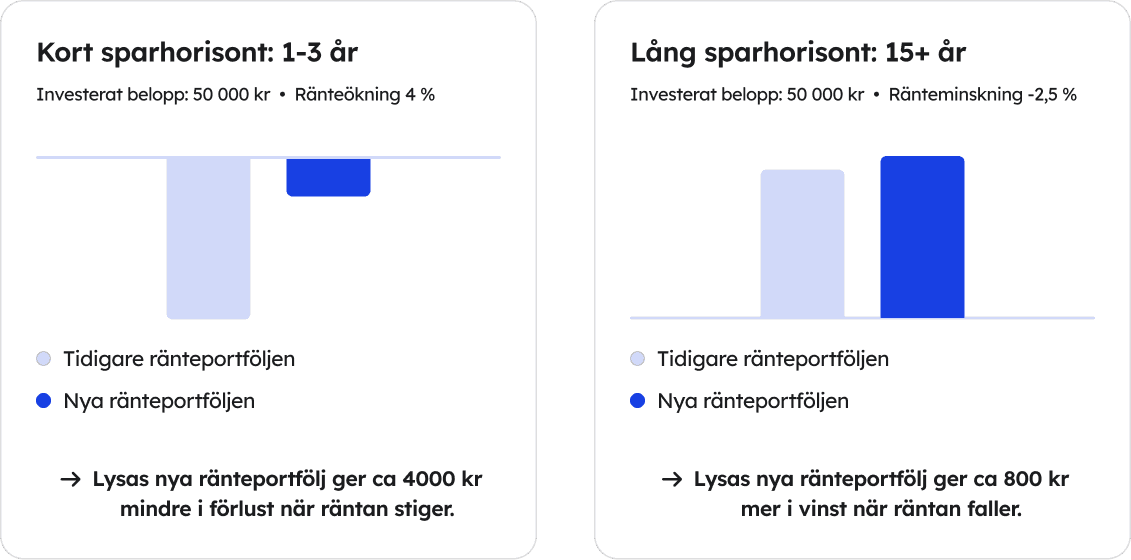

Har du en kortare sparhorisont blir stabilitet det absolut viktigaste – då får de korta räntorna ta större plats. Har du en längre sparhorisont kan långa räntor bidra till bättre riskspridning och ge förutsättningar för högre förväntad avkastning över tid.

Globala möjligheter – och lägre valutarisk

Diversifiering är viktigt, både för aktier och räntor. Det är därför den globala räntemarknaden är så intressant för oss – där finns de möjligheter som krävs för att bygga en riktigt diversifierad och nyanserad portfölj.

Samtidigt vill vi inte ta några onödiga valutarisker med den lugna delen av ditt sparande. Därför valutasäkrar vi hela den utländska ränteexponeringen till svenska kronor. Räntedelen ska göra sitt jobb i portföljen i ur och skur, utan att påverkas av tillfälliga svängningar i valutakurser.

Ett stort ansvar kräver noggrannhet

För oss på fondbolaget har det varit en intensiv period under våren för att få detta på plats. När vi var ett mindre bolag med färre kunder och marknader kunde vi förändra saker relativt snabbt.

Idag, med över 200 000 kunder på flera marknader, är flödena mer komplexa och insatserna större. En sådan här förändring påverkar allt från teknik och portföljförvaltning till regelefterlevnad. Det har tagit tid men det har det varit värt.

Vad behöver du göra?

Ingenting alls. Allt som har hänt är att räntedelen av din portfölj har blivit än mer anpassad efter just din sparhorisont. Din valda fördelning mellan aktier och räntor ligger kvar precis som vanligt.

Vi kommer att fortsätta förbättra förvaltningen i bakgrunden varje gång vi ser att det finns ett smartare sätt att bygga portföljerna. Den här förändringen är ett stort och viktigt steg på den resan. Men absolut inte det sista.

Milstolpar för förvaltningen i Lysas fonder

-

Januari 2017: Lysa startar med en aktiefond och en räntefond.

-

November 2019: Det hållbara erbjudandet lanseras och Sverige bryts ut ur aktiedelen för att ge olika investeringsfokus.

-

Juni 2020: Vi startar eget fondbolag för att kunna utveckla egna, mer skräddarsydda produkter framåt.

-

Februari 2022: Svenska breda aktier blir indexfond med intern förvaltning, vilket ger oss bättre ägarskap och kontroll över kostnaderna.

-

Oktober 2023: Globala och svenska hållbara aktier blir indexfond med intern förvaltning och PAB-index (Paris Aligned Benchmark).

-

November 2024: Breda globala aktier blir indexfond. Tillväxtmarknader och småbolag blir matarfonder till Vanguard – deras första i Europa.

-

Juni 2026: Lansering av det uppdaterade ränteerbjudandet med durationsanpassning för alla ISK- kunder med ränteexponering inom vår breda portfölj.

Frågor och svar – med Oscar Björklund, VD Lysa Fonder

Varför är de globala fonderna valutasäkrade?

När man investerar i räntor vill man ofta undvika den extra volatilitet som valutaförändringar innebär. Genom att valutasäkra de globala räntefonderna säkerställer vi att det är räntemarknadens utveckling, och inte kronans svängningar mot dollarn eller euron, som påverkar din ränteportfölj.

Vad innebär "duration" och varför är det viktigt för mig?

Duration är ett mått på hur känslig en räntefond är för förändringar i marknadsräntorna. Ju högre duration, desto mer påverkas fondens värde när räntorna förändras.

Korta räntor svänger mindre och är bra för pengar du behöver snart. Långa räntor svänger mer och har högre avkastningspotential, de har även den goda egenskapen att de ofta fungerar som en motvikt till aktier – när börsen går ner på grund av sämre ekonomiskt klimat tenderar centralbanker att stimulera ekonomin genom att sänka räntorna vilket ökar värdet på obligationer med längre duration.

Hur påverkas avgiften?

Målet är att behålla en mycket konkurrenskraftig avgiftsstruktur. Exakt påverkan på den totala avgiften beror på din specifika fördelning, men vår ambition är att förbättringen ska ske med minimal påverkan på den totala kostnaden.

Du kan alltid se din exakta avgift i inloggat läge eller räkna själv på lysa.se/avgifter.

Vad är det som avgör vilka räntefonder som hamnar i portföljen?

Fördelningen mellan korta och långa räntor påverkas av frågorna som besvaras i lämplighetsbedömningen och som ligger till grund för investeringsförslaget.

I första hand påverkar investeringshorisonten fördelningen, men även sannolikheten att minst hälften av pengarna behövs tidigare än så.

Allokeringen mellan räntefonderna fungerar så att en längre investeringshorisont, desto högre andel långa räntor. Detta eftersom räntedelen kan ta lite mer risk (för möjligheten till högre avkastning) när man en längre sparhorisont.

På samma vis medför en kortare sparhorisont en högre allokering mot korta räntefonder, då fokus då snarare är stabilitet än avkastning.

Investeringar i värdepapper och fonder innebär alltid en risk. En investering kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.

![Skribent: [object Object]](https://cms.lysa.se/uploads/5b806266_55f0_62e8_29f7_0095be057e56_a71983f832.png)

Skribent: Oscar Björklund